手机看新闻

[摘要] 前一段时间央行发布了公告,于10月8日起调整新发放商业性个人住房贷款利率,全国各大城市的贷款利率新政各有不同。

前一段时间央行发布了公告,于10月8日起调整新发放商业性个人住房贷款利率,各大城市的贷款利率新政各有不同。

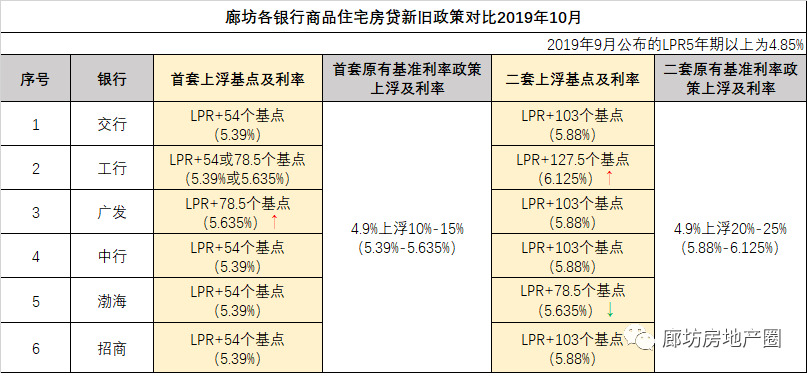

新政执行后小编初步调研了一下廊坊各大银行的政策计算情况,总结下来就是一句话:现在上浮基点的构成原则还是在原有比例的指导下反推形成的。也就是最后的结果还是首套上浮10-15%,二套上浮20-25%。简单概括就是:换了不同的配方,还是原来的味道。

各大银行还是有一点区别的,有些首套的贷款利率偏高,有些二套的贷款利率偏低。根据自己的购房资格情况选择合适的银行,这也能实实在在节省下成本。

(廊坊部分银行贷款新政,数据来源市场调研,具体以各银行信息为准)

【房贷利率公告解读】

1、首先 划重点!公告的重点内容都列出来啦!

央行公告明确:首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。2019年10月8日前,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。公积金个人住房贷款利率政策暂不调整。8月20日发布的新LPR中,1年期贷款市场报价利率为4.25%,5年期贷款市场报价利率为4.85%。由于大部分个人房贷期限都在5年以上,因此按照央行公告,新发放商业性个人房贷,首套利率应该不得低于4.85%,二套不得低于5.45%。

(图片来源:中央国家机关住房资金管理中心)

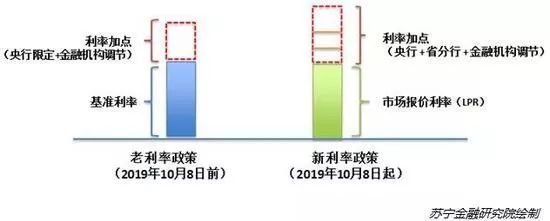

2、相对之前的政策房贷利率结构有变化?

(图片来源:苏宁金融研究院)

上图左边是大家非常熟悉的传统房贷利率结构,主要包括基准利率和利率加点。上图右边是此次新推出的房贷利率结构,具体组成发生了变化:

(1)基础部分:由基准利率变为了市场报价利率(LPR),所谓市场报价利率(LPR),是选取了市场上有代表性的18家银行,综合参考他们的贷款利率报价,由指定发布人对报价进行计算,形成的平均利率。

(2)利率加点:引入央行和省分行的参与。在调整中,利率加点受到央行、人民银行省级分行和对应商业银行三者共同影响。

新的房贷利率公告表现出“市场化”和“差异化监管”相结合的特点

其中,基础利率部分,市场报价机制的引入,使得房贷利率更加的市场化,而利率加点部分,人民银行及各个省分行的参与,也使得监管部门可以针对各地房地产实际情况进行差异化监管和调节。

【对买房卖房有什么影响】

1、调整后对大家买卖房有什么影响呢?

央行有关负责人解释到,公告主要针对新发放个人住房贷款利率,存量个人住房贷款利率仍按原合同执行;与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。简单来说,已经在还贷款的购房者月供不会受到影响,除非央行加息或降息。

2、此次调整之后房贷利率是上升还是下降?

对于这一大家关心的问题,央行副行长刘国强在8月20日召开的国务院政策例行吹风会上明确表示:有一点是肯定的,房贷的利率不下降!

3、实际按揭利率变化将因城而异

省一级分支机构应指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限;银行业金融机构应根据各省级市场利率定价自律机制确定的加点下限,结合经营情况、客户风险状况和信贷条件等因素,明确商业性个人住房贷款利率定价规则,合理确定每笔贷款的具体加点数值。

【总结】

从此,房贷方面“基准利率”这个词正式退出历史舞台也没有“上浮多少倍”这个说法了,执行LPR新政后,利率变动快,更加市场化。目前对购房者没什么影响,的区别在于未来。

如果是降息周期,那新规则合适,随着LPR利率下浮,享受到更低的利率。如果是加息周期,那就正好相反。LPR执行后,和个人的资质关联性会更加紧密,未来资质越好,到手的利率越低。

而目前的住房贷款政策正在向我们传递这样的情况:

1、短期内房地产政策不会放松,目前房地产市场较快的增长势头将会受到抑制;

2、未来银行将加速调整信贷结构,减少房地产行业所占用的信贷资源;

3、房地产融资环境愈发紧张,未来或有更多的城市加入到收紧房贷政策的大军上。

回复还可以输入100字